「どこを見ればいいの?」に答えます!

決算書の読み方・伝え方、これだけで大丈夫です。

「毎年、決算書をまとめるたびに胃が痛い…」「数字を見るだけで不安になる…」そんな気持ちで経理を任されている奥様、本当にお疲れ様です。

ご主人(社長)から「今年の決算、どうだった?」と聞かれるたびに、「ちゃんと説明できるかな」「どこを伝えたらいいの?」と悩んでいませんか?

経理って、めちゃくちゃ責任重大なのに、誰が教えてくれるわけでもなく、わからないことだらけですよね。

特に決算書なんて税理士の先生はポーンと送ってくるだけで、専門用語や数字がずらり。

「こんなのプロしか読めない!」と思ってしまうのも無理ありません。私もこれまで多くの中小企業の奥様方とお話ししてきましたが、みなさん同じ悩みを抱えていました。

でも安心してください!実は決算書の中で本当に見るべきポイントはごくごく一部です。そこさえ押さえておけば、社長に自信をもって説明できますよ!

このブログでは、「ここだけ見ればOK!」という場所と、その理由、さらに「どうなっていたら良いのか/悪いのか」までわかりやすくまとめています。

誰でもすぐに実践できるポイントを絞ってご紹介しますので、この記事を読むだけで、明日から社長にも堂々と数字の説明ができるようになります!

責任感いっぱいの奥様が、少しでも安心して経理の仕事ができるよう、全力でサポートします!

ここだけ見れば安心!決算書の重要ポイント

結論からお伝えすると、決算書において重要なポイントは14あります。

結構多いなと思われた方もいらっしゃると思います。

1年の経営の結果としての数字、これまでの長年の経営の積み重ねの数字なので少なくはありません。

しかし、考えてみてください。これまで、どこの何を見たらいいのかわからず、見るポイントを把握できていなかったことを考えると、もうすでに14箇所と把握した時点で一歩進めていますよ。

簡単ポイント解説

それでは次にざっと重要なポイントと一言解説をします。これで大体把握できたという方この記事をブックマークして、早速社長への説明に向かっちゃってください!

まだ、不安だという方はこの後により詳細な説明もしますのでご安心ください。

- 売上高

└ 今年1年間で会社がどれだけ稼いだか。会社の体力の源。 - 売上総利益(粗利益)

└ 売上から原価(仕入や材料費など)を引いた本当の儲けの部分。ここが少ないと経営は苦しい。 - 営業利益・経常利益・当期純利益

└ それぞれ「本業のもうけ」「全体のもうけ」「最終的な手取り利益」。どこが良い・悪いかを見極める。 - 売上高利益率(営業利益率・経常利益率など)

└ 売上に対してどれくらいもうけが出ているか。小さくても大きな差になるので要チェック。 - 資産合計・負債合計・純資産(自己資本)

└ 会社が今持っているもの(資産)と借金や未払い(負債)、純粋な会社の財産(純資産)を把握。 - 現預金の残高

└ 会社のお財布の中身。資金繰りや今後の支払いへの安心度がここで分かる。 - 売掛金・買掛金の残高

└ 売ったけどまだもらってないお金(売掛金)と買ったけどまだ払ってないお金(買掛金)のバランス。 - 借入金の残高と返済状況

└ 銀行などからの借金が今どれだけ残っていて、毎月いくら返しているか。 - 棚卸資産(在庫)の状況

└ 売れ残りや在庫が多すぎないか。資金の無駄遣いになっていないか。 - 自己資本比率

└ 会社の財務体質が健全かどうか。自己資本が多いほど強い会社。 - 固定費・変動費のバランス

└ 人件費や家賃など、毎月絶対かかるお金(固定費)が売上に見合っているか。 - 税金(法人税など)の支払い状況

└ 今年払う税金の見込みや、滞納などがないか。 - 前期比(前年と比べてどう変化したか)

└ 売上・利益・資産負債などが、去年より良くなっているか、悪くなっているか。 - キャッシュフロー(現金の増減)

└ 会社にちゃんと現金が残っているか、黒字倒産リスクはないか。

本格ポイント解説

ここからは、ポイント14個についてより詳細に解説します。

各ポイントごとに、なぜ大切なのか、どうなっていたら良いのか/悪いのか、をお伝えしていきます。

売上高

なぜ大切なのか

ここが重要なことはもはやいうまでもないと思います。

売上高は会社の「稼ぐ力」を一番ストレートに表す指標で、商売がどれだけうまくいっているか、会社にお金がどれだけ入ってきているかの出発点です。

経営判断や今後の戦略、金融機関との信用度にも直結します。売上高の増減によって、社員の給与、仕入や設備投資にどれくらい回せるかも決まります。

また、今後の経営計画や資金繰りの基礎にもなるため、売上が伸びている会社は銀行からも高く評価されやすく、逆に減っていれば将来の資金調達にも影響します。

どうなっていたらいい?

売上高が前年や前々年よりも継続して伸びている、あるいは安定して高い水準を維持できている状態が理想です。

もし売上が右肩上がりであれば、それだけ新しいお客様や注文が増えている証拠であり、会社としての成長や将来性が感じられます。安定している場合でも、少なくとも下がっていないというのは大きな安心材料です。

売上が増えていると、今後も投資や雇用拡大など積極的な経営判断がしやすくなりますね。

どうなっていたら悪い?

売上高が年々減少していたり、毎月・毎年の波が大きすぎる場合は要注意です(業種によって多少の差はあります)。

売上の落ち込みが続くと、当然利益も減り、資金繰りが苦しくなります。急激な売上ダウンは赤字転落や資金ショートのリスクも高めます。

また、取引先が偏っていて1社に頼りきりの場合は、その取引先の状況次第で売上が大きく落ちる危険もあります。売上が減っているのにコストカットや事業見直しができていない場合は、経営危機に直結しますのでお気をつけください。

2. 売上総利益(粗利益)

なぜ大切なのか

売上総利益は、「売上高」から仕入れや材料費などの直接かかった費用を引いたもので、「会社が本当に稼げているのか」を示す超重要な数字です。

単にたくさん売っても、原価(仕入や材料費)が高すぎると利益がほとんど残りません。

粗利益は、家計でいうと給料から毎月の生活費を引いた残りのようなもので、ここから人件費や家賃、その他の経費を払って、初めて会社のもうけ(最終利益)が決まります。粗利益がしっかりある会社は、事業の基礎体力が強いといえます。

どうなっていたらいい?

粗利益(額・率)が前年より増えている、もしくは売上高と同じく安定的に維持できているとベストです。

売上に対して粗利益率が高いということは、効率よくもうけが出せている状態です。

たとえば、原価の安い商品をうまく売ったり、仕入先と価格交渉をしてコストダウンできている場合などです。業界平均と比べて自社の粗利率が高い場合は、経営的に大きな強みです。

どうなっていたら悪い?

売上は増えているのに粗利益が減っている場合、値下げ競争に巻き込まれているか、仕入や材料費が上がっている(コスト高)のに販売価格に反映できていない恐れがあります。

粗利益が減ると、その後の営業利益や最終利益も当然減ります。

利益率がどんどん下がっているのに売上ばかり追いかけると、忙しいのに儲からない薄利多売状態に陥りやすくなる可能性があります。

3. 営業利益・経常利益・当期純利益

なぜ大切なのか

これらは、会社がどれだけ本業で、また全体で、最終的に純粋なもうけを出せたかを表す、決算書の肝となる指標です。

営業利益は会社の本業(売上から人件費や家賃、広告費などを引いた後)だけの利益、経常利益はそれに本業以外の収支(例えば受取利息や支払利息など)を加減したもの、当期純利益は最終的な会社に残るお金です。

経営成績や、金融機関からの信用度、今後の事業戦略など、あらゆる場面で重視されます。

どうなっていたらいい?

理想は3つの利益すべてが黒字(プラス)で、しかも前年よりも増えていることです。本業で安定した儲けが出ているか、突発的な損失や費用に左右されていないかが大事です。

たとえば営業利益がしっかり黒字なら「本業がうまく回っている」、当期純利益が黒字なら「最終的にきちんと利益が残っている」と判断できます。

毎年安定して黒字決算なら会社の健全性が高く、金融機関からも評価されやすいです。

どうなっていたら悪い?

どこかの段階(特に営業利益や当期純利益)が赤字(マイナス)になっていたら、早急な見直しが必要です。

たとえば本業(営業利益)は黒字なのに経常利益や当期純利益が赤字になっている場合は、借入金の利息負担や一時的な損失が大きすぎるケースが多いです。

逆に、売上や粗利益はあるのに最終的に赤字だと、どこかで大きな無駄や損失があるか、資金繰りやコスト構造に問題がある可能性が高いです。

4. 売上高利益率

なぜ大切なのか

売上高利益率は、「売上に対してどれくらい儲けが残るか」をパーセントで示すものです。

単に売上が多くても利益率が低いと忙しいだけで儲かりません。

会社の効率や強さ、商売の儲け方の健全度合いを見る大切な指標で、同業他社や過去の自社実績と比較して、自分たちの経営がどれだけ効率良くできているかをチェックできます。

どうなっていたらいい?

利益率が同業他社より高い、もしくは自社の過去と比べて下がっていない(むしろ上がっている)状態が理想です。

売上の規模が変わらなくても利益率が上がれば会社の体質は強くなります。仕入やコスト削減などの工夫で、売上高に対してより多くの利益が残るようになっていればOKです。

どうなっていたら悪い?

売上高は変わらないのに利益率だけ下がっている場合、原価高騰や値下げ競争、経費の増大などが起きているサインです。

極端に低い利益率で長く経営を続けると、ちょっとした売上減で赤字に転落するリスクが高まります。業界平均より明らかに低い利益率は、何かを見直す必要がある警告ランプと考えましょう。

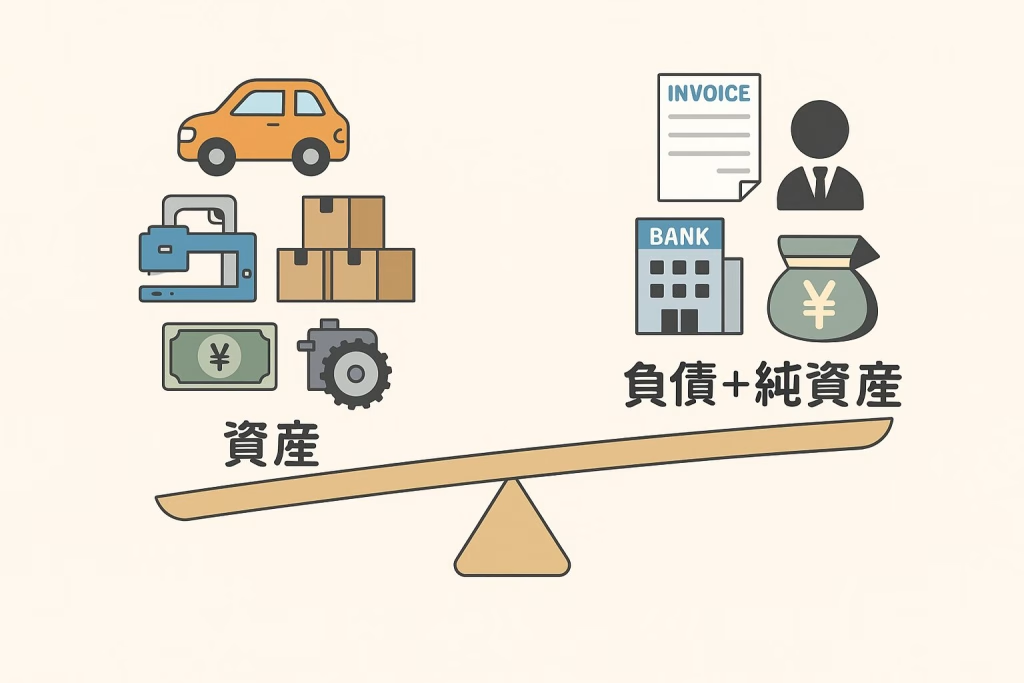

5. 資産合計・負債合計・純資産(自己資本)

なぜ大切なのか

会社が今どれくらい資産(現金・預金・在庫・建物など)を持っていて、どれくらい負債(借入金・買掛金・未払費用など)があるのかを把握するのは、家計でいうと貯金や借金を知るのと同じくらい大切です。

純資産(自己資本)は、会社の体力や安全性を示し、倒産リスクや銀行融資の審査などに直結します。純資産がマイナスになると「債務超過」と呼ばれ、会社として非常に危険な状態です。

どうなっていたらいい?

資産が負債よりも多く、純資産(自己資本)が年々積み上がっている状態が理想です。

資産の中身も、現預金やすぐに現金化できるもの(流動資産)が多いほど良いです。バランスシートで右肩上がりに純資産が増えていれば、経営の安定感があり、金融機関からも信頼されやすいです。

どうなっていたら悪い?

負債が資産より多くなっている場合(債務超過)は、倒産リスクが一気に高まります。

資産が増えていても、在庫や売掛金など現金化しづらいものばかりが増えている場合は要注意です。

純資産が減っていたり、何年も横ばいだったりする場合も、経営の安定性が危ぶまれます。

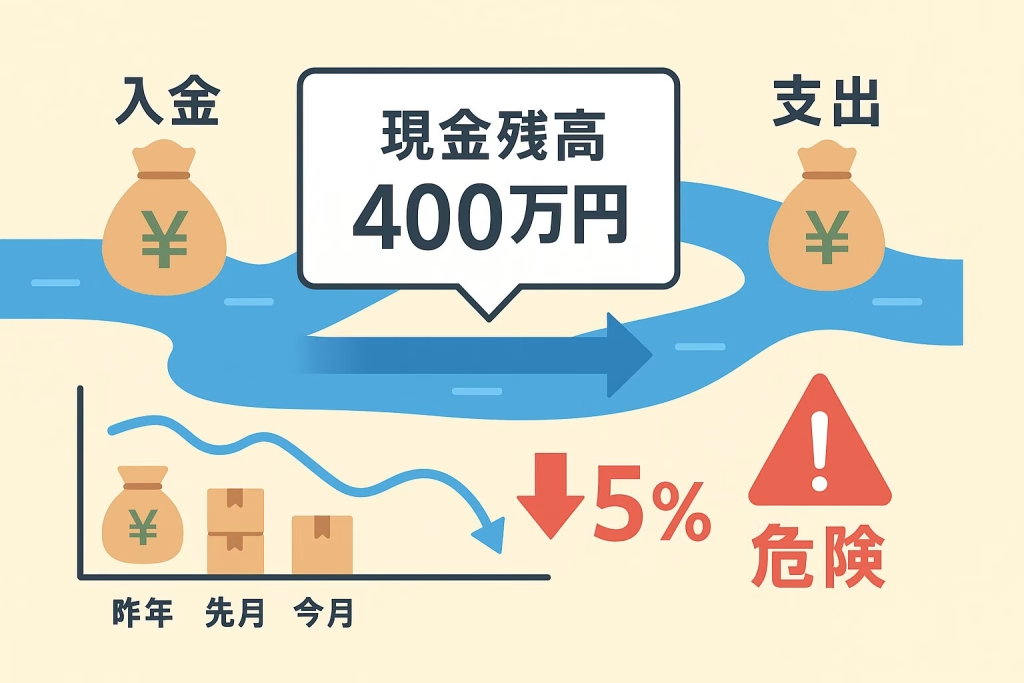

6. 現預金の残高

なぜ大切なのか

現預金(銀行の普通預金・現金など)は「今すぐ使えるお金」であり、資金繰りや急な支払い・設備投資に直接使える会社の命綱です。

黒字でも現預金がなければ支払いができず、最悪の場合「黒字倒産」してしまうリスクもあります。

特に中小企業では、現預金の残高管理が甘いと税金や仕入先への支払いが滞り、信用を失う危険があります。

どうなっていたらいい?

少なくとも月商(毎月の売上)の1~2ヶ月分以上は現預金として手元に残しておくと安心です。

急な支払いや不測のトラブルにも耐えられる余力を持っていれば、資金繰りも計画的に進められます。現預金が年々増えていれば、会社の体力や信用度も高まります。

どうなっていたら悪い?

現預金残高が毎月減っている、売上や利益が出ているのに手元資金が足りない、借入でなんとか補っている場合は、資金繰りの危険信号です。

支払い遅延や従業員の給与遅配、税金未納など、信用失墜に直結します。現預金が極端に少ない状態が続くと、銀行からの追加融資も難しくなります。

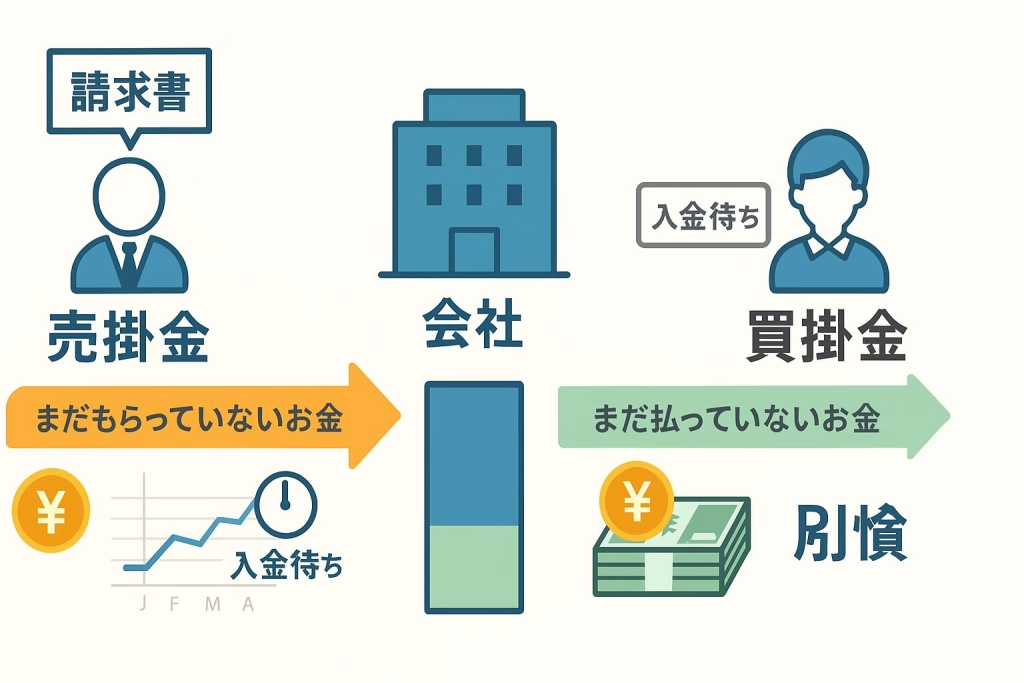

7. 売掛金・買掛金の残高

なぜ大切なのか

売掛金は「商品やサービスを売ったけど、まだお客様から回収できていないお金」、買掛金は「仕入や経費などを買ったけど、まだ支払いしていないお金」です。

売掛金が増えすぎるとお金が回収できていない、買掛金が多いと支払いがたまっている状態です。

両方のバランスが悪いと、帳簿上は黒字でも資金繰りが悪化します。不良債権や支払い遅延のリスク管理にも直結します。

どうなっていたらいい?

売掛金は売上に対して適正な範囲(通常は1か月前後分)が回収サイクル内にあり、未回収や滞留がないことが理想です。買掛金も無理のない範囲で支払いサイクルに沿って管理できていれば健全です。

売掛金・買掛金ともに、内容をきちんと把握して管理できているのがベストな状態です。

どうなっていたら悪い?

売掛金が売上に比べて極端に多い、回収が長期化している(2か月、3か月以上のものがある)、取引先が倒産して回収不能になりそうな場合は危険信号かもしれません。

買掛金も支払いが遅れている、現金がなくて支払いを後回しにしていると信用を失いやすくなります。

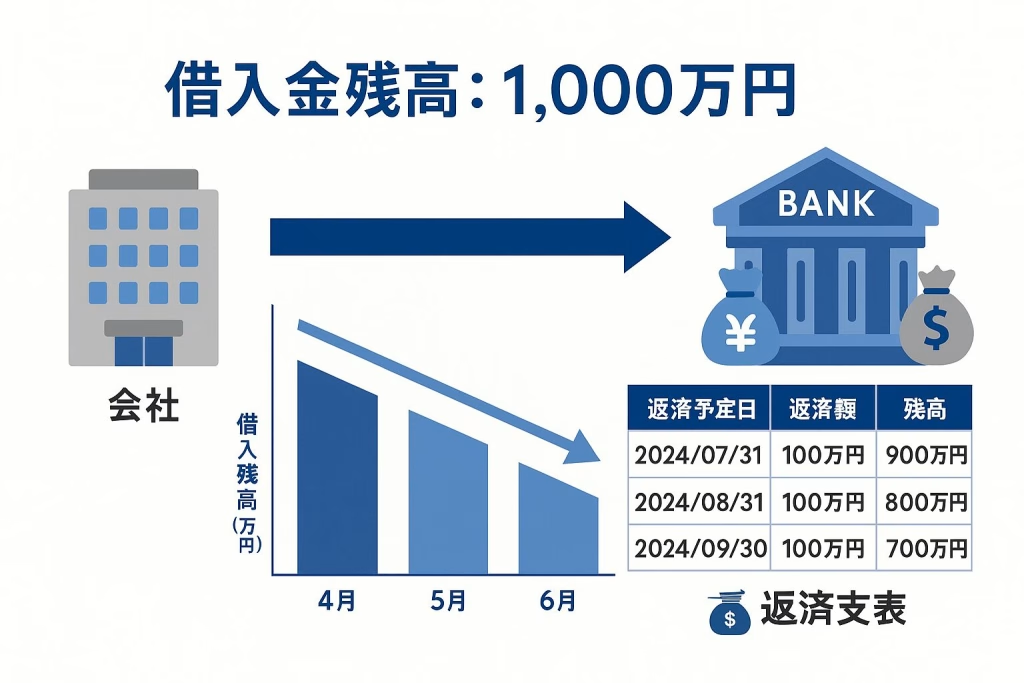

8. 借入金の残高と返済状況

なぜ大切なのか

借入金は会社の運転資金や設備投資に使える大事な調達手段ですが、返済負担が大きすぎると毎月のキャッシュフローを圧迫します。

金利負担が経営に影響したり、金融機関からの信用度にも影響したりします。借入金が多いと新たな融資が受けづらくなり、最悪の場合は資金ショートの原因にもなります。

どうなっていたらいい?

借入は必要最小限に抑え、毎月計画通りに返済が進んでいる状態が理想です。できれば毎年少しずつでも残高が減っていれば安心です。

金利も低く、無理のない返済額に収まっていれば、会社の資金繰りも安定します。

どうなっていたら悪い?

借入残高が年々増えている、返済が滞っている、金利負担が利益を圧迫している場合は要注意です。

追加借入で一時的に資金を回しているだけの自転車操業状態になっていないかを確認しましょう。銀行からの追加融資を断られる場合は特に危険です。

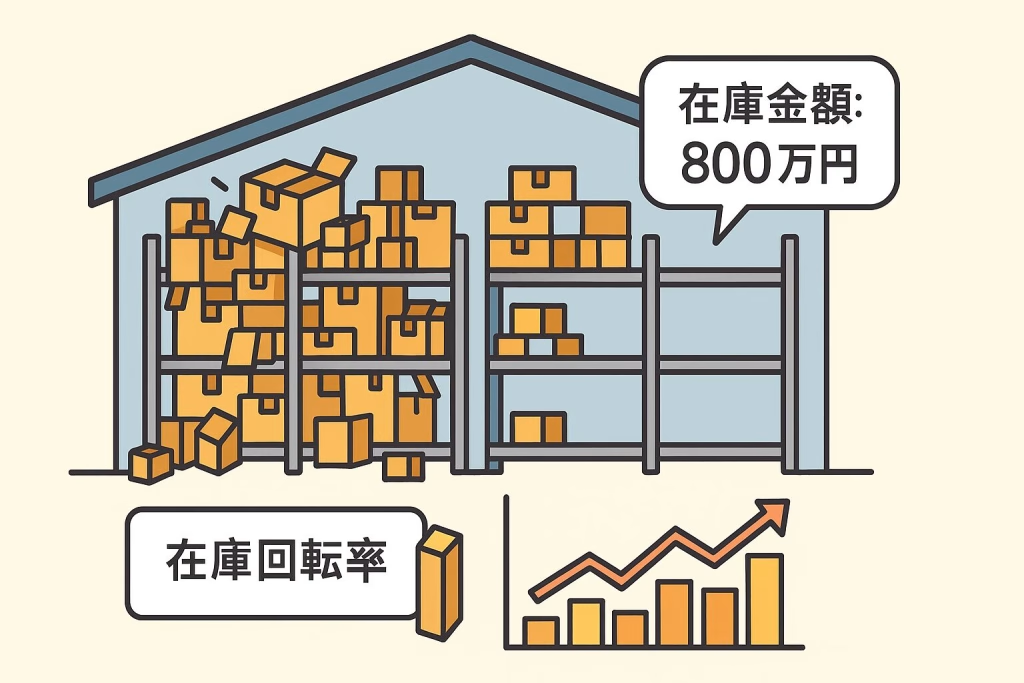

9. 棚卸資産(在庫)の状況

なぜ大切なのか

棚卸資産は「会社が持っている在庫(商品・材料・製品)」です。在庫が多すぎると、売れ残り=資金が寝てしまう状態になり、逆に少なすぎると機会損失が発生します。

在庫の適正量管理は、資金繰り・利益確保・経営効率に大きな影響を与えます。不良在庫や棚卸ロスがあると最終的な利益を減らす要因にもなります。

どうなっていたらいい?

売上規模や回転率に合った適正な量の在庫を維持し、定期的に棚卸をして在庫ロスや無駄を最小限に抑えられていればOKです。

在庫回転率(売上÷在庫)が高い、つまり仕入れてから早く売れて現金化できている会社は、資金繰りも良好です。

どうなっていたら悪い?

棚卸資産が売上規模に対して多すぎる(例:売上の2~3か月分以上在庫がある)、古い在庫や売れ残りがたまっている場合は要注意です。

不良在庫が増えると、その分資金が回らず、最終的には廃棄や値引きで損失になります。急に在庫が増減している場合は仕入管理や販売計画に問題がある可能性もあります。

10. 自己資本比率

なぜ大切なのか

自己資本比率は「資産全体のうち、会社が自分で持っているお金(純資産)がどれくらいか」の割合です。

借金に頼らず、自分たちの力でどれだけ経営できているかの目安で、会社の体力・安全性を測る超重要指標です。

自己資本比率が高いと、ちょっとしたトラブルや不景気にも耐えやすくなります。金融機関の融資審査や、取引先の信用調査でも必ずチェックされる数字です。

どうなっていたらいい?

30%以上(できれば40%以上)をキープできていればかなり安心です。

毎年少しずつでも自己資本比率が増えていれば、会社の財務体質がどんどん良くなっています。新しい投資や事業展開もしやすく、銀行からの評価もアップします。

どうなっていたら悪い?

20%未満、もしくは10%を切っている場合は要注意です。借入依存が高く、ちょっとした利益減少や不良債権発生で債務超過になりやすい体質です。

自己資本比率がマイナス(債務超過)は、会社として非常に危険な状態で、融資ストップや倒産リスクが高まります。

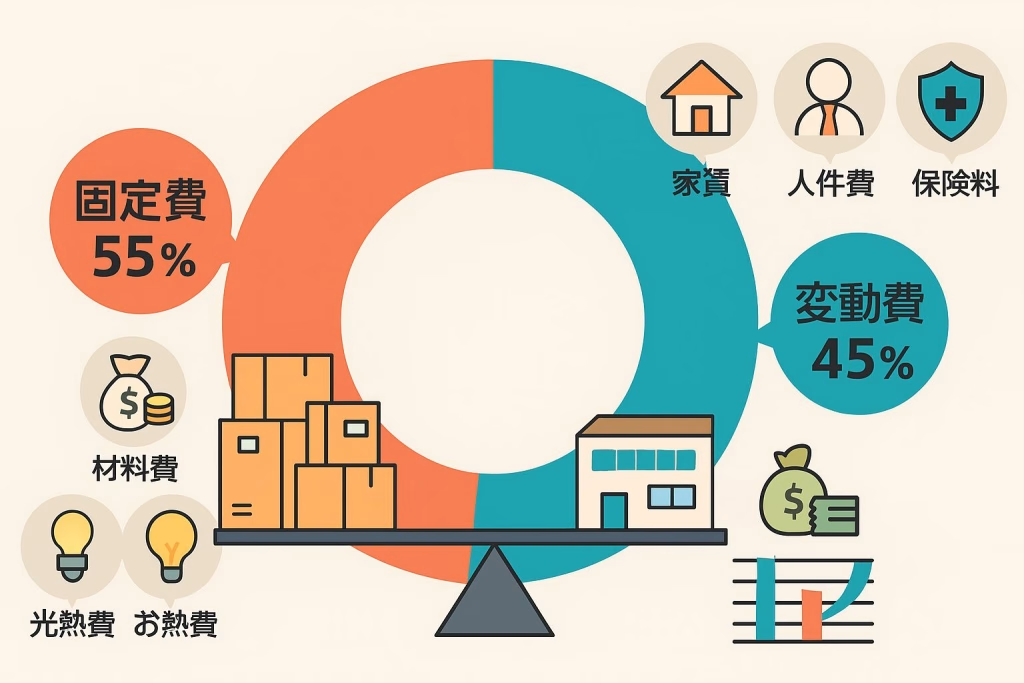

11. 固定費・変動費のバランス

なぜ大切なのか

固定費は、売上の大小に関係なく毎月かかる経費(家賃・人件費・保険料など)で、変動費は売上や生産に比例して増減する経費(材料費・外注費など)です。

固定費が大きいと、売上が減った時にも出ていくお金は減らず、すぐに赤字になります。バランスよくコントロールすることで、景気変動や繁忙期・閑散期に強い会社になります。

どうなっていたらいい?

売上規模や業種に合った適正な固定費で、無駄がなく、変動費とのバランスも良い状態がベストです。

経費の見直しや効率化が進んでいる会社は、利益率も安定しやすいです。固定費率が低く、売上の変化に柔軟に対応できている会社は経営が安定します。

どうなっていたら悪い?

売上に対して固定費が重すぎる、無駄な経費が多い、変動費ばかり増えて利益率が落ちている場合は見直しが必要です。

売上が少し減っただけで赤字になる体質(ハイコスト体質)だと、景気悪化時にすぐに経営が苦しくなります。

12. 税金(法人税など)の支払い状況

なぜ大切なのか

税金(法人税、消費税、住民税など)は、会社の信用や法令遵守のバロメーターです。

税金未納があると行政指導や延滞税・加算税など余計な負担が発生し、最悪の場合は差し押さえや金融機関からの信用喪失につながります。計画的な納付管理は、安定経営に欠かせません。

どうなっていたらいい?

決算後や納付期限までに、余裕を持って税金を納付できている状態が理想です。経理や資金繰りの計画がきちんとできていれば、税金納付で慌てることはありません。

税理士や会計事務所と連携し、漏れやミスのない納付体制をつくっておくのが安心です。

どうなっていたら悪い?

資金繰りが苦しく、税金を後回しにして滞納が続いている場合は要注意です。

未納が長期化すると信用不安や差押えリスクが高まります。延滞税や加算税などで余計な出費が増え、資金繰りにさらに負担がかかります。

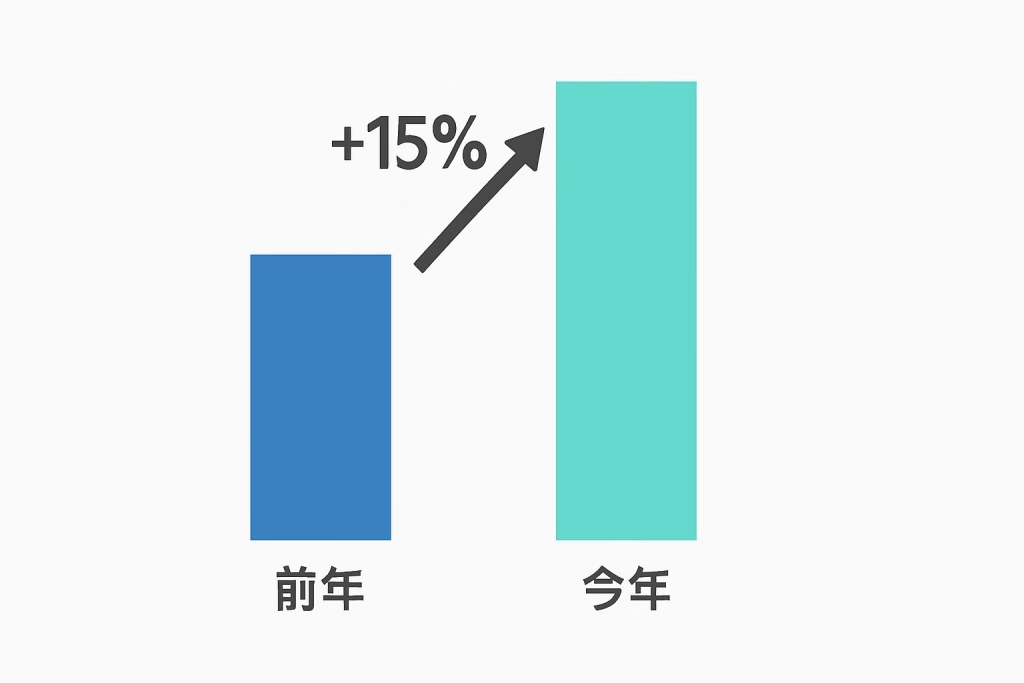

13. 前期比(前年と比べてどう変化したか)

なぜ大切なのか

売上や利益、各種指標の前年との比較(前期比)は、会社が「成長できているか」「どこが変化しているか」を把握するために重要です。

成長傾向か停滞・後退しているかを知ることで、早めに経営対策が取れます。金融機関や税理士も必ず、前年比で評価します。

どうなっていたらいい?

売上・利益ともに前年より増えている、少なくとも維持できていれば経営は安定傾向です。前年より改善しているポイントがあれば、それを伸ばしていくことで会社の成長が加速します。

どうなっていたら悪い?

前年より売上・利益が大きく減っている、あるいは何年も同じ場所で足踏みしている場合は、事業見直しや経費削減、新しい取り組みが必要かもしれないです。マイナス傾向が続くと、金融機関からの信用度も下がります。

14. キャッシュフロー(現金の増減)

なぜ大切なのか

キャッシュフロー(現金の流れ)は、利益が出ていても現金が会社にちゃんと残っているか、黒字倒産を防ぐ最大のチェックポイントです。売上や利益ばかり見ていると、実際には現金が足りないという落とし穴にはまりやすいです。

資金繰り・投資判断・借入返済や従業員の給与支払いなど、会社経営の全てはキャッシュフローの健全さが土台となっています。

どうなっていたらいい?

営業活動で現金が毎年しっかり増えている(プラスのキャッシュフロー)状態なら、会社の体力も信用もどんどん上がります。余剰資金を投資や新規事業、借入返済などに回せるので、成長のチャンスも広がります。

計画的な資金繰りができている会社は安心です。

どうなっていたら悪い?

利益が出ているのに現金が毎年減っている場合は、どこかで回収遅れや過剰な設備投資、在庫の増加など問題が隠れています。キャッシュフローが赤字のまま続くと、最悪の場合は倒産のリスクがあります。

「利益があるのにお金が足りない」を放置しないことが大切です。

まとめ

今回は、社長に「うちの財務状況どんな感じ?」と聞かれた時に、さっと答えるための決算書を見るためのヒントをお伝えしました。

これまでお伝えした内容は基礎の基礎になりますので、本気で決算書を分析しようとするとまだまだ大量に見るポイントは存在しています。

しかし、少なくともここさえ確認しておけば問題はないので、何か聞かれた場合は上の14カ所に絞って確認してみてください。

また、このほかにも経理業務に役立つ情報を発信しているので併せて読んでみてください。

コメント