初めに|建設業の「貸借対照表」、怖がらず“味方”にしよう

「貸借対照表(B/S)って毎年見てるけど、正直よく分からない」「建設業は他と違う項目ばかりで戸惑う…」

こうした悩みは、中小企業の社長さんや経理を兼任する事務員さん、現場出身の幹部の方まで、業界でとてもよく聞く“あるある”です。

ですが実は――貸借対照表ほど「会社の体質」が一目で分かる資料はありません。

ただ、建設業は特有の商習慣や勘定科目(未成工事支出金、工事未払金、完成工事未収入金…)が多く、経理初心者にはハードルが少し高いのも事実です。

しかし「どこを見る?」「どんなリスクがある?」「経営判断にどう生かす?」を分かれば、B/Sは現場・経営・資金調達すべてに活きる“経営ナビ”に大変身します。

本記事では

・建設業のB/S、必須の構造と科目徹底解説

・“実務で活きる”7つの着眼点・計算式・指標

・B/Sから自社の「クセ」「改善点」を見抜く具体的テク

・銀行/税理士/補助金審査で“ここが見られる”ポイント

・よくある失敗と、即効で活かせるチェックリスト

までを“コンサル現場の目線”+図解+Q&Aで徹底網羅しています。

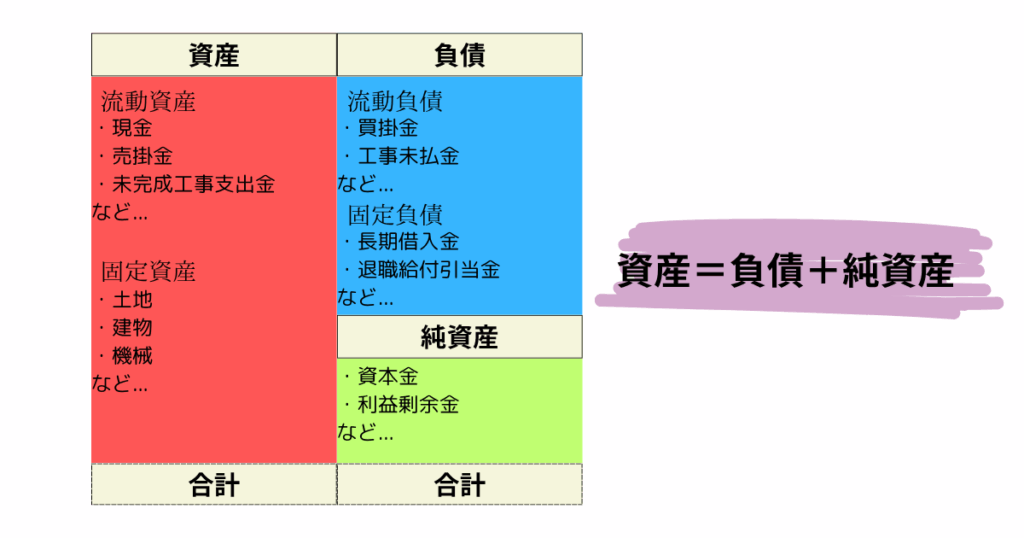

貸借対照表(B/S)の基礎と「ここを見ればOK」7つのポイント

B/Sの「3大構成要素」を図解で理解

貸借対照表は「資産」「負債」「純資産」の3つのブロックで構成されます。

- 資産:会社が持っている現金・預金・売掛金・未成工事支出金など(使える財産)

- 負債:会社が将来返す必要のあるお金(買掛金・工事未払金・借入金など)

- 純資産:会社がこれまで積み上げてきた資本金や利益(返す必要のない財産)

「資産=負債+純資産」のバランスが必ず取れているのがB/Sの特徴です。

建設業ならではの勘定科目を徹底解説

建設業のB/Sで特に注目すべき独自科目を詳しく解説します。

- 未成工事支出金:工事途中で発生した原価。決算時に「完成」分と「未成」分をきっちり分けることが必須。

- 完成工事未収入金:工事が完成したのにまだ入金されていない売上金。増えすぎていないか、長期化していないか要チェック。

- 工事未払金:工事に関する未払い経費。買掛金との区別が甘いと支払いや資金繰りでトラブルに。

- 工事保証金:契約時に差し入れる保証金。回収時期が不明確だと資金が“塩漬け”になるリスクも。

現金・預金の残高、「使えるお金」とは?

誤解しがちなのですが「現金残高が多い=安全」というわけではありません。

工事原価の支払い予定、借入返済、資材購入…「実際に自由に使えるお金」がどのくらい残るのか、資金繰り表とあわせて毎月チェックしましょう。

財務健全性を示す3大指標を数値で把握

建設業でも絶対に外せない3つの指標――

- 流動比率=流動資産 ÷ 流動負債 × 100(目安100%以上)

- 自己資本比率=純資産 ÷ 総資産 × 100(目安30%以上)

- 借入依存度=借入金 ÷ 総資産 × 100(目安40%以下)

これらの数値は、銀行や補助金・助成金審査でも重視されます。

借入金と返済スケジュールの重要性

短期借入・長期借入をしっかり分け、返済スケジュールが現実的かを常に見直しましょう。返済計画が“絵に描いた餅”だと、資金繰り悪化や信用低下に直結します。

金融機関・税理士・補助金審査で「必ず見られる」ポイント

現金や未成工事支出金の管理体制、利益剰余金のプラス・マイナス、売上や借入金の推移、科目ごとの根拠説明…こうした点は、プロの視点で厳しくチェックされます。

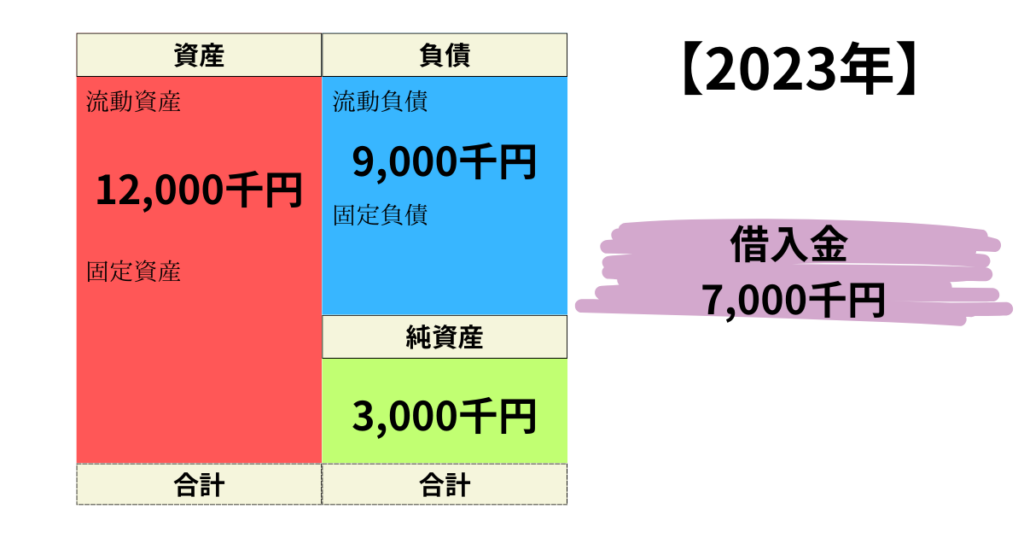

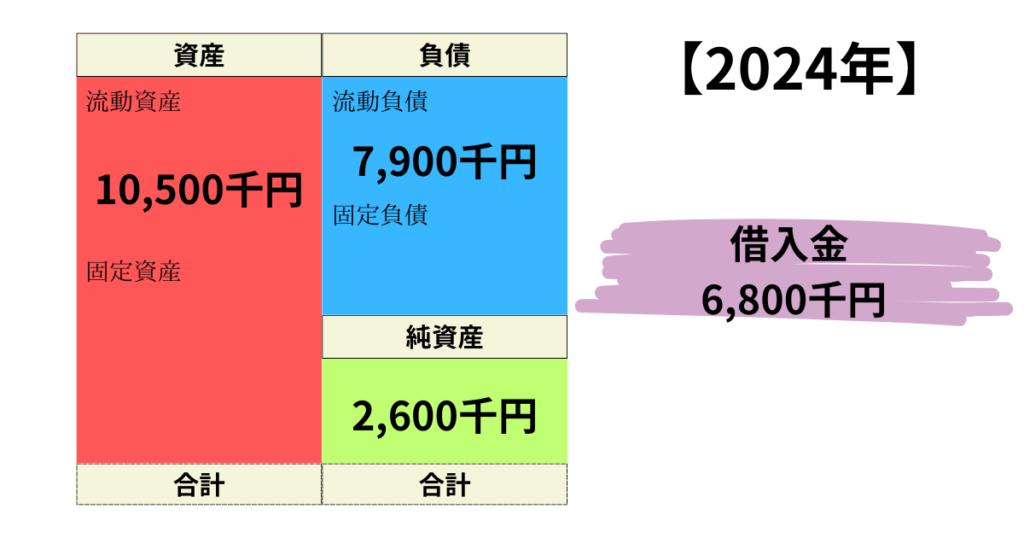

実例図解&サンプルB/Sを“年度推移”で比較

【サンプルB/S抜粋(2年分比較)】

【2023年】 流動資産 12,000千円 流動負債 9,000千円 純資産 3,000千円 借入金 7,000千円 【2024年】 流動資産 10,500千円 流動負債 7,900千円 純資産 2,600千円 借入金 6,800千円

分析例

流動比率は133%→133%、大きく変化なし。ただし純資産・借入金が年々減少している場合は利益が出ていない可能性や返済が苦しくなっている兆候も。

毎年の変化を見ることが、「早期発見・早期対策」に直結します。

よくあるミス・NG例を徹底解説

- 未成工事支出金が毎年積み上がり、実際には「未回収」のまま放置されている

- 工事未払金と買掛金の区分が曖昧で、帳簿上の支払予定額がズレる

- 借入金の返済スケジュールが会計書類に反映されていない

- 完成工事未収入金が年々増加している(→売掛金回収が遅れている証拠)

こうしたミスは金融機関や税務署、補助金審査でも指摘されやすいです。

Q&Aで疑問をすべて解消!

Q:現金残高が多ければ安心?

A:実際には「使途が決まっていないお金」「支払いや借入返済に必要な分」を分けて考えましょう。見せかけの安心には要注意。

Q:業界平均と比べて自社のB/Sは?

A:帝国データバンク等のデータや、建設業許可更新時の比較資料も参考に。定期的な他社比較で自社の強み・弱みを把握

貸借対照表を経営に活かす!実践的な使い方大全【拡大版】

1. キャッシュフローと連動させた「資金繰り管理」

B/Sは“その時点のスナップショット”ですが、資金繰り(キャッシュフロー表)とあわせて使うことで、「来月・来季のお金の流れ」が具体的に見えるようになります。

- 工事原価や未成工事支出金の推移

- 受取手形や完成工事未収入金の回収予定

- 借入返済と現金残高のバランス

これらを資金繰り表や現金出納帳、月次推移表と組み合わせて、資金ショートを未然に防ぐことができます。

2. 年度比較・他社比較で“自社のクセ”を見抜く

「毎年のB/Sを並べてみる」「同業他社と指標を比較する」だけで、「何が強みで、どこが課題なのか」が客観的に分かります。

- 流動比率・自己資本比率の推移を年度ごとにグラフ化

- 建設業界平均や、地域内の競合企業とデータ比較

- 「利益剰余金」「借入依存度」などが年々どう変化しているかの可視化

他社にない「科目」や「強み」を説明できると、金融機関・元請けからも一目置かれます。

3. B/Sを使った資金調達・融資戦略

金融機関にB/Sを提出する際は、以下を意識しましょう。

- 流動比率・自己資本比率など“健全性”を数値で説明

- 未成工事支出金や工事未払金の根拠資料・契約書を添付

- 借入金の返済計画や、今後の設備投資予定をストーリーで伝える

「数字が語れる経営者」になることが、追加融資や金利優遇・信用枠拡大にも直結します。

4. 補助金・助成金申請書類の“決め手”に

補助金・助成金申請では、「なぜ今この投資が必要なのか」「今の資金体質がどう変わるのか」を明確に説明する必要があります。

- B/Sから「資金繰り・収支・投資効果」を具体的に根拠付け

- 計画書や申請理由に、B/Sの数値や推移をそのまま引用

- 第三者チェック(社労士・会計士等)で見落としゼロに

審査員は「数字の説明」「資金計画の妥当性」「過去からの改善傾向」などを必ず見ています。

5. 社内共有・勉強会で“数字の見える化”を推進

B/Sの読み方・科目ごとの意味・資金繰りの重要性を社内勉強会で共有するのも効果大。

- 社内勉強会・朝礼で「今月のB/Sトピックス」を紹介

- 経理担当だけでなく、現場監督や営業も「自社のお金の流れ」に強くなる

- チェックリストを活用し、毎月の“数字習慣”を作る

こうした社内文化が、ミス・トラブル予防にもつながります。

6. “数字が苦手”でも安心の「経営判断チェックリスト」

毎月・毎期、以下のポイントを押さえればOK!

- 資産・負債・純資産のバランスが崩れていないか

- 未成工事支出金・完成工事未収入金・工事未払金の推移を毎月把握

- 流動比率100%以上・自己資本比率30%以上・借入依存度40%以下か

- 資金繰り表や現金残高と連動して「使えるお金」を意識

- 前年・他社・業界平均と比較し「強み・弱み」を分析

- 金融機関・補助金申請・元請審査で「数字で語れる」準備を

無料PDF「B/Sチェックリスト」も活用ください(記事下部で配布中)

貸借対照表を理解する重要性3つ【経営・資金調達・コミュニケーション】

1. 経営判断のスピードアップと「次の一手」

B/Sを定期的にチェックすることで、「未回収が増えていないか」「仕入・支払いのズレはないか」など、経営判断が格段に早くなります。特に建設業は現場ごとの原価管理や工期遅れが業績に直結するため、細かいB/Sの動きを毎月見る習慣が重要です。

2. 銀行・補助金審査で信頼される会社になる

金融機関や補助金の審査担当者は、B/Sの数値だけでなく「その数字の裏付け・理由」を必ず確認します。社長自らが「未成工事支出金の中身」や「借入金返済計画」を説明できる企業は、融資や助成金の通過率も劇的に向上します。

3. 専門家・パートナーとの連携がスムーズに

税理士や社労士、銀行担当とのミーティングで「自社の数字」を自信を持って説明できるようになると、意思決定のスピードや納得感が劇的に変わります。補助金のアドバイスも受けやすくなります。

【コラム】“数字苦手”でも「経営が変わった」現場の声

「B/Sを経理担当と一緒に毎月チェックするようにしてから、資金繰りが大幅に安定し、銀行の追加融資もスムーズに!」――こうした声はコンサル現場でもよく耳にします。

「B/Sは経営の健康診断書」。ぜひ“数字を味方”につけてください。

まとめ|貸借対照表は“数字で語る経営の最強ツール”

ポイント再確認&チェックリストで即アクション!

- 資産・負債・純資産の3構造と、そのバランスを毎期確認

- 建設業独自の科目は“放置しない・毎月見直す”習慣を

- 流動比率・自己資本比率・借入依存度の数値化とグラフ化

- 「使えるお金」「回収・支払い予定」も把握し、資金ショートを防ぐ

- 金融機関や補助金審査、社内勉強会でも「数字で語れる」会社へ

コメント